Theo các doanh nghiệp xuất khẩu tôm, mặc dù giá thành tôm nuôi của Việt Nam còn cao, chi phí vận chuyển lớn và một số nước sản xuất tôm lớn đã cải thiện được khâu chế biến nhưng nhìn chung, con tôm Việt Nam vẫn có lợi thế lớn trên thị trường, nhất là ở phân khúc thị trường cao cấp.

Thị trường tôm năm 2022 theo nhận định của các doanh nghiệp vẫn phụ thuộc chủ yếu vào tình hình dịch Covid-19. Tuy nhiên, theo đánh giá chung là nếu Covid-19 tan, sức tiêu thụ sẽ cao hơn, nhưng còn khi nào Covid-19 mới tan thì chưa ai dám khẳng định. Vấn đề này theo các doanh nghiệp vẫn là điểm lợi, nhưng cũng có điểm hại là các nước đối thủ của tôm Việt Nam hiện đã mạnh lên. Ví dụ như Ecuador trong suốt năm 2021 hầu như không bị ảnh hưởng bởi Covid-19, còn Ấn Độ lúc đầu và giữa năm 2021 bị ảnh hưởng Covid-19 mạnh nhưng đến cuối năm đã ổn và đặc biệt hơn là sản lượng tôm cả năm 2021 của Ấn Độ vẫn không giảm khi gần đạt triệu tấn, Ecuador thì tăng và chạm mốc 1 triệu tấn tôm, còn Việt Nam năm 2021 cũng đạt khoảng 930.000 tấn.

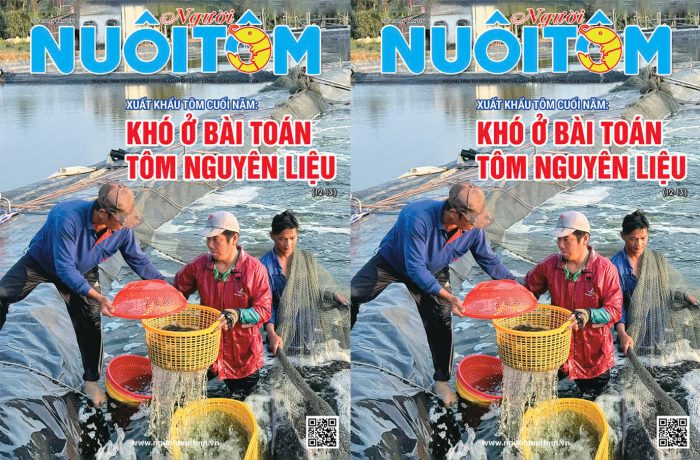

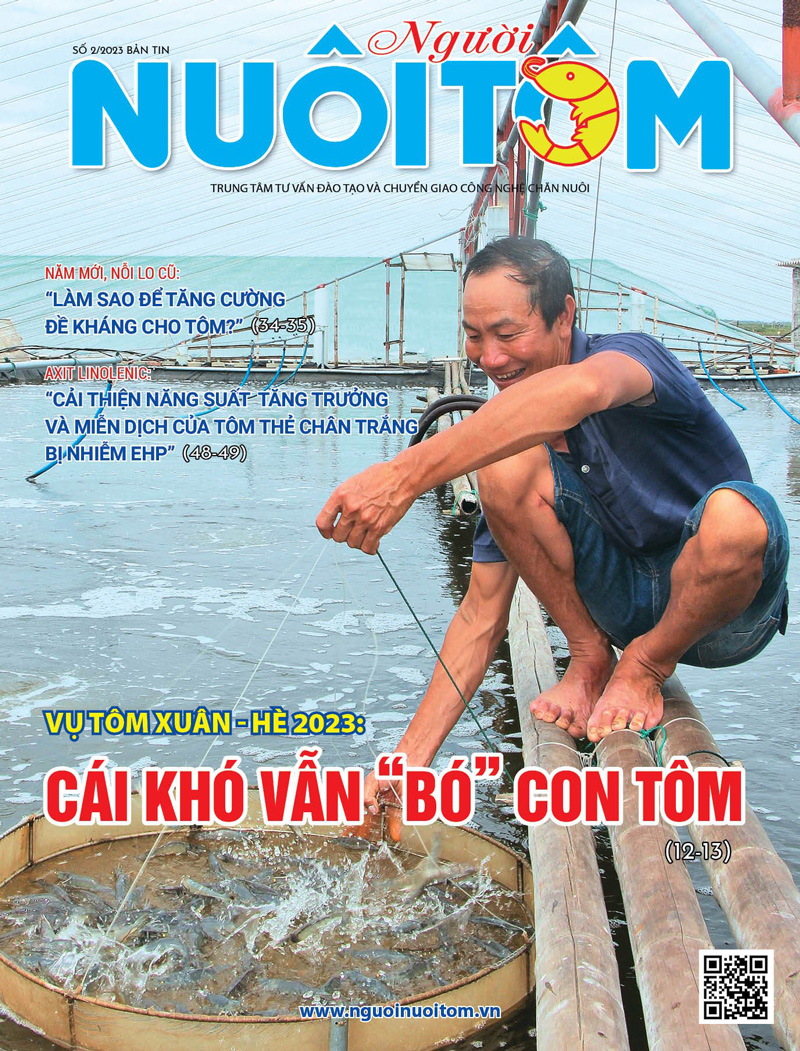

Doanh số xuất khẩu tôm cả nước nói chung và Sóc Trăng nói riêng trong 2 tháng đầu năm 2022 tăng mạnh so cùng kỳ. Ảnh: TÍCH CHU

Tôm Ấn Độ và Ecuador rất rẻ do giá thành nuôi của họ thấp là một lợi thế của họ. Thứ hai là các nước này còn một sách lược để tăng trưởng như: Ấn Độ năm 2015 đề ra mục tiêu tăng tỷ lệ tôm chế biến so với tôm Block và họ đã mua hơn 1.000 bộ cấp đông IQF của Việt Nam nên họ bắt đầu chiếm lĩnh dần phân khúc tôm IQF tươi ở Mỹ, cao điểm có năm lên đến 44% thị phần. Hiện Ấn Độ đang tiến thêm bước thứ hai để chinh phục thị trường Nhật bằng sản phẩm tôm luộc – tôm hấp chín cấp đông rời (do không cạnh tranh lại với tôm Nobashi, tôm bột của Việt Nam).

Đối với Ecuador, họ chỉ nuôi với mật độ 10 con/m2, nhưng nhờ diện tích lớn nên sản lượng tôm của họ vẫn đạt 1 triệu tấn vào năm 2021. Do đó, về lý thuyết, sản lượng tôm nước này có thể tăng lên 1,5, thậm chí là 2 triệu tấn/năm là không khó (bằng cách nâng mật độ nuôi lên từ 15 – 20 con/m2). Xưa nay trình độ chế biến nước này thấp do thiếu lao động, nên họ chỉ bán tôm nguyên con cho Trung Quốc và Mỹ, nhưng ở thị trường Mỹ người tiêu dùng ít ưa chuộng mặt hàng nguyên con. 2 năm nay nhờ nhập khẩu lao động từ các nước nghèo lân cận nên họ bắt đầu chế biến tôm lặt đầu, cấp đông rời, nên thị phần của họ tại Mỹ cũng bắt đầu tăng lên. Quan điểm của nước này hiện nay là 3:3:3 cho 3 thị trường lớn là châu Âu, châu Mỹ (chủ yếu là Mỹ) và châu Á. Trong đó, thị trường Mỹ hiện Ecuador đã gấp đôi Việt Nam (18% so với 9% của Việt Nam), nên chỉ riêng nước này với Ấn Độ đã chiếm khoảng 60% thị phần tại Mỹ, còn nếu tính thêm Indonesia con số này lên đến 80%.

Tuy nhiên, lợi thế cạnh tranh của tôm Việt Nam không phải là không có, đó là hiện Việt Nam đang ở trình độ chế biến cao hơn, chẳng hạn như tôm luộc để ăn chơi chỉ có Việt Nam và Thái Lan làm được nhưng Thái Lan hiện giảm mạnh do thiếu hụt lao động và họ không còn coi trọng ngành tôm. Phân khúc cấp cao hiện gần như chỉ còn duy nhất Việt Nam. Còn ở châu Âu, Thái Lan mất ưu đãi thuế quan nên Việt Nam vẫn chiếm lĩnh phân khúc thị trường cao cấp, ở Nhật cũng vậy. Do đó, Việt Nam có điều kiện mua tôm nguyên liệu giá cao, nên dù giá thành nuôi còn cao nhưng người nuôi vẫn còn có lãi.

Trước mắt, thị trường Anh vẫn thực hiện theo EVFTA nên không ảnh hưởng gì. Thị trường Nhật có cạnh tranh nhưng không lớn do Việt Nam đang dẫn đầu thị trường này và ngày càng bỏ xa 2 đối thủ chính là Indonesia và Thái Lan. Tuy không có cạnh tranh lớn với các nước nhưng cạnh tranh giữa các doanh nghiệp trong nước là không ít. Hàn Quốc được đánh giá là thị trường tiềm năng với kim ngạch hàng năm 300 – 400 triệu USD và hiện Việt Nam đang là nước dẫn đầu thị phần ở Hàn Quốc và nhiều doanh nghiệp ở Sóc Trăng đã có tiếng tăm ở thị trường này.

Mỗi năm thị trường mỗi khác, nên vấn đề là doanh nghiệp tìm thế mạnh nào của mình để chen chân vào. Còn nói rộng hơn thời cơ của ngành tôm vẫn có, kể cả trong tình hình khó khăn. Chẳng hạn như trong nước, ngành tôm được Chính phủ ưu ái với chương trình quốc gia đến năm 2025, chiến lược phát triển đến năm 2030, tầm nhìn 2045. Thứ hai là điều kiện biến đổi khí hậu, trong đó đồng bằng sông Cửu Long là 4 điểm chịu tác động nặng nhất thế giới, nhưng điều này lại giúp tăng diện tích nuôi tôm dễ dàng. Thứ ba là tâm lý người lao động sau đợt dịch vừa qua phần nhiều muốn tìm việc làm tại quê nhà nên các nhà máy chế biến tôm cũng thuận lợi hơn trong việc tuyển dụng lao động.

Thực tế 2 tháng đầu năm 2022, cho thấy dù là thời điểm nghịch vụ và thị trường chưa vào cao điểm nhưng hoạt động nuôi và xuất khẩu tôm đều diễn ra khá tốt, nhất là xuất khẩu có bước tăng mạnh so với cùng kỳ. Một thuận lợi không nhỏ khác cho ngành tôm đó là từ quý III đến quý IV, khi các tỉnh nuôi tôm khu vực đồng bằng sông Cửu Long bước vào cao điểm thu hoạch tôm cũng trùng với cao điểm thị trường đang có nhu cầu cao. Do đó, nếu không phải chịu tác động quá lớn từ dịch Covid-19, hay biến động địa chính trị, kinh tế thế giới, ngành tôm sẽ có cơ hội bứt tốc mạnh mẽ trong năm 2022 này.

TÍCH CHU

Nguồn tin: Báo Sóc Trăng

- Vĩnh Long: Nuôi tôm công nghệ cao tạo động lực mới cho tăng trưởng thủy sản

- Giá tôm thẻ nguyên liệu ngày 8/7: Tăng nhẹ từ 1.000–2.000 đồng/kg ở nhiều kích cỡ

- Ấn Độ: Xuất khẩu tôm đạt hơn 223.000 tấn trong 4 tháng đầu năm 2026, tôm sú tăng trưởng ấn tượng

- Honduras thu về 113 triệu USD từ xuất khẩu tôm trong 5 tháng đầu năm 2026

- Thảo dược tự nhiên: Giảm áp lực kháng sinh trong nuôi tôm công nghiệp

- Giá tôm ngày 7/7: tôm thẻ thành phẩm chạm mức 185.000 đồng/kg, giá thu mua tại nhà máy giữ vững ở nhóm cỡ trung

- Quản lý thức ăn và hội chứng phân trắng: Vai trò kiểm soát dinh dưỡng và môi trường trong nuôi tôm thâm canh

- Giá thức ăn tăng, tôm mất giá: Người nuôi tôm Hà Tĩnh xoay xở giữ hiệu quả sản xuất

- Cà Mau: Xã Đầm Dơi vượt kế hoạch nuôi tôm siêu thâm canh sau 6 tháng, sản lượng thủy sản đạt hơn 15.000 tấn

- Nghị định mới về quy định xử phạt vi phạm hành chính thủy sản: Mức phạt cao nhất lên tới 2 tỷ đồng

Tin mới nhất

T5,09/07/2026

- Vĩnh Long: Nuôi tôm công nghệ cao tạo động lực mới cho tăng trưởng thủy sản

- Giá tôm thẻ nguyên liệu ngày 8/7: Tăng nhẹ từ 1.000–2.000 đồng/kg ở nhiều kích cỡ

- Ấn Độ: Xuất khẩu tôm đạt hơn 223.000 tấn trong 4 tháng đầu năm 2026, tôm sú tăng trưởng ấn tượng

- Honduras thu về 113 triệu USD từ xuất khẩu tôm trong 5 tháng đầu năm 2026

- Thảo dược tự nhiên: Giảm áp lực kháng sinh trong nuôi tôm công nghiệp

- Giá tôm ngày 7/7: tôm thẻ thành phẩm chạm mức 185.000 đồng/kg, giá thu mua tại nhà máy giữ vững ở nhóm cỡ trung

- Quản lý thức ăn và hội chứng phân trắng: Vai trò kiểm soát dinh dưỡng và môi trường trong nuôi tôm thâm canh

- Giá thức ăn tăng, tôm mất giá: Người nuôi tôm Hà Tĩnh xoay xở giữ hiệu quả sản xuất

- Cà Mau: Xã Đầm Dơi vượt kế hoạch nuôi tôm siêu thâm canh sau 6 tháng, sản lượng thủy sản đạt hơn 15.000 tấn

- Nghị định mới về quy định xử phạt vi phạm hành chính thủy sản: Mức phạt cao nhất lên tới 2 tỷ đồng

Các ấn phẩm đã xuất bản

- Vĩnh Long: Nuôi tôm công nghệ cao tạo động lực mới cho tăng trưởng thủy sản

- Giá tôm ngày 7/7: tôm thẻ thành phẩm chạm mức 185.000 đồng/kg, giá thu mua tại nhà máy giữ vững ở nhóm cỡ trung

- Thảo dược tự nhiên: Giảm áp lực kháng sinh trong nuôi tôm công nghiệp

- Quản lý thức ăn và hội chứng phân trắng: Vai trò kiểm soát dinh dưỡng và môi trường trong nuôi tôm thâm canh

- Giá thức ăn tăng, tôm mất giá: Người nuôi tôm Hà Tĩnh xoay xở giữ hiệu quả sản xuất

- Nghị định mới về quy định xử phạt vi phạm hành chính thủy sản: Mức phạt cao nhất lên tới 2 tỷ đồng

- Cà Mau: Xã Đầm Dơi vượt kế hoạch nuôi tôm siêu thâm canh sau 6 tháng, sản lượng thủy sản đạt hơn 15.000 tấn

- Giá tôm thẻ nguyên liệu ngày 6/7: Nhiều doanh nghiệp thu mua size 50–70 con ở mức 90.000 đồng/kg

- Xuất khẩu tôm hùm bứt phá nhờ sức mua từ Trung Quốc, rộng cơ hội gia nhập nhóm hàng tỷ USD

- Tongwei Việt Nam Khai trương Trung tâm Phục vụ Kỹ thuật Tongwei tại Đại lý Trung Kiên

- An toàn sinh học: Giải pháp then chốt cho bài toán dịch bệnh thủy sản

- Sử dụng sóng siêu âm để tính sinh khối ao nuôi tôm

- Máy sưởi ngâm: Cách mạng hóa nghề nuôi tôm ở Việt Nam

- Waterco: Giải pháp thiết bị hàng đầu trong nuôi trồng thủy sản

- GROSHIELD: “Trợ thủ đắc lực” giúp tôm đề kháng vững vàng hàng ngày, sẵn sàng về đích

- Năm mới, nỗi lo cũ: “Làm sao để tăng cường đề kháng cho tôm?”

- Vi sinh: Giải pháp mục tiêu toàn diện

- Grobest Việt Nam: Tiên phong ra mắt sản phẩm thức ăn chức năng hàng ngày Groshield, nâng cao tối đa sức đề kháng, hướng đến những vụ tôm về đích thành công trong năm tới

- Solagron Vietnam: Nhà sản xuất vi tảo công nghiệp đầu tiên mang dấu ấn Việt Nam

- Giải pháp giảm phát thải trong nuôi trồng thủy sản từ bột cá thủy phân