[Người Nuôi Tôm] – Từ tháng 7/2025 các hộ kinh doanh, đại lý phân phối sẽ áp dụng chính sách thuế mới bắt buộc sử dụng hóa đơn, kê khai thuế đến chính sách hỗ trợ lên doanh nghiệp, loạt quy định mới đang thúc đẩy quá trình chính quy hoá hoạt động kinh doanh – vừa giúp giảm rủi ro pháp lý, vừa mở ra cơ hội tiếp cận vốn, thị trường và phát triển bền vững.

Từ tháng 7/2025 các hộ kinh doanh, đại lý phân phối sẽ áp dụng chính sách thuế mới

Hiện nay, cả nước có khoảng 5,2 triệu hộ kinh doanh cá thể, nhiều trong số đó hoạt động trong lĩnh vực chăn nuôi và thủy sản, đóng góp quan trọng vào chuỗi cung ứng và tạo ra hàng triệu việc làm. Tuy nhiên, phần lớn chưa đăng ký chính thức hoặc chưa kê khai thuế đầy đủ, gây thất thu ngân sách, rủi ro về an toàn thực phẩm và cạnh tranh không công bằng với doanh nghiệp hợp pháp. Trước thực trạng này, Nhà nước đang thúc đẩy chính sách minh bạch hóa, khuyến khích hộ kinh doanh chuyển đổi sang mô hình doanh nghiệp siêu nhỏ, áp dụng hóa đơn điện tử, kê khai trực tuyến và số hóa dữ liệu để xây dựng môi trường kinh doanh bền vững.

Rủi ro tăng cao khi bán hàng không có hoá đơn

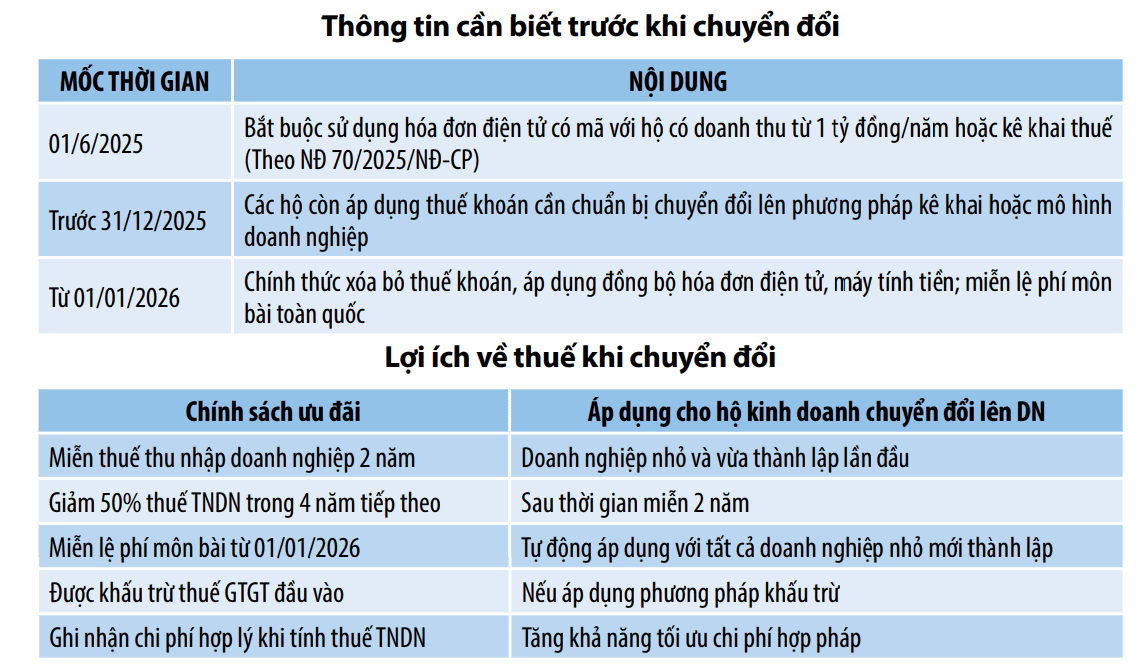

Một trong những thay đổi quan trọng mà các hộ kinh doanh ngành thủy sản cần đặc biệt lưu ý là quy định bắt buộc về hóa đơn. Theo Nghị định 123/2020/NĐ- CP và Nghị định 70/2025/NĐ-CP, người bán hàng hóa hoặc cung cấp dịch vụ bắt buộc phải lập hoá đơn khi phát sinh giao dịch, đồng thời chịu trách nhiệm pháp lý đối với toàn bộ nội dung ghi trên hóa đơn. Việc không xuất hoá đơn, dù do sơ suất hay cố ý có thể kéo theo nhiều rủi ro nghiêm trọng.

Thứ nhất, hàng hoá không có hoá đơn đầu vào dễ bị coi là hàng lậu. Nếu bị kiểm tra, người bán có thể bị phạt từ 500.000 đến 100 triệu đồng hoặc bị truy cứu trách nhiệm hình sự theo Điều 188 và 192 Bộ luật Hình sự.

Thứ hai, thiếu hóa đơn và chứng từ hợp pháp khiến hộ kinh doanh không được khấu trừ thuế giá trị gia tăng (GTGT) và không ghi nhận chi phí hợp lý khi tính thuế thu nhập cá nhân (TNCN) hoặc thuế thu nhập doanh nghiệp (TNDN).

Thứ ba, nếu cơ quan thuế phát hiện doanh thu thực tế cao hơn mức thuế khoán đã khai báo, hộ kinh doanh có thể bị truy thu, xử phạt, hoặc buộc chuyển sang hình thức kê khai bắt buộc, gây thêm thủ tục phức tạp và chi phí phát sinh.

Trong bối cảnh các cơ quan chức năng đang đẩy mạnh kiểm tra và giám sát, việc bán hàng không có hóa đơn không còn là một sai sót nhỏ về hành chính, mà tiềm ẩn nguy cơ trở thành hành vi vi phạm nghiêm trọng, ảnh hưởng trực tiếp đến hoạt động kinh doanh và uy tín của hộ kinh doanh.

Thuế và chi phí: Những điều hộ kinh doanh cần nắm rõ

Hiện nay, hầu hết hộ kinh doanh trong lĩnh vực thủy sản áp dụng phương pháp khoán thuế, trong đó cơ quan thuế xác định mức thuế cổ định hàng tháng dựa trên doanh thu ước tính. Các loại thuế phổ biến bao gồm thuế TNCN, thuế GTGT, lệ phí môn bài và một số thuế khác như thuế bảo vệ môi trường, thuế tài nguyên, thuế tiêu thụ đặc biệt.

Tuy nhiên, phương pháp khoán không cho phép ghi nhận chi phí thực tế, gây bất lợi cho các đại lý lớn với nhiều chi phí đầu vào như vận chuyển, thuê kho bãi và hao hụt hàng hóa, khiến số thuế phải nộp không phản ánh đúng hiệu quả kinh doanh.

Nếu hộ kinh doanh chuyển đổi thành doanh nghiệp hoặc áp dụng phương pháp kê khai thuế, các khoản chi phí hợp lý sẽ được ghi nhận, giúp giảm số thuế phải nộp. Doanh nghiệp có thể khấu trừ thuế GTGT đầu vào và ghi nhận chi phí như tiền thuê nhân công, vận chuyển, lưu kho, hao hụt hàng hóá và khấu hao tài sản. Thêm vào đó, việc sử dụng hóa đơn điện tử và ký hợp đồng giúp doanh nghiệp dễ dàng tiếp cận ngân hàng, tín dụng và mở rộng hoạt động kinh doanh một cách chuyên nghiệp, minh bạch.

Hộ kinh doanh cần nắm rõ thuế và chi phí

Khuyến khích hộ kinh doanh chuyển đổi lên doanh nghiệp

Để khuyến khích hộ kinh doanh chuyển đổi sang mô hình doanh nghiệp chính thức, Nhà nước đã ban hành Nghị quyết 198/2025/QH15 với nhiều chính sách ưu đãi. Cụ thể, doanh nghiệp mới thành lập từ hộ kinh doanh sẽ được miễn thuế thu nhập doanh nghiệp trong 2 năm đầu và giảm 50% trong 4 năm tiếp theo. Lệ phí môn bài cũng sẽ được miễn từ năm 2026, trong khi các doanh nghiệp khởi nghiệp sáng tạo được miễn thuế thu nhập cá nhân và thuế chuyển nhượng vốn. Đặc biệt, các doanh nghiệp lớn hỗ trợ đào tạo và tư vấn cho hộ kinh doanh sẽ được ghi nhận chi phí này là hợp lý, khuyến khích sự hợp tác giữa các thành phần kinh tế.

Khi chuyển đổi, hộ kinh doanh có thể đưa hàng tồn kho và tài sản đầu kỳ vào doanh nghiệp nếu có hồ sơ pháp lý đầy đủ, biên bản bàn giao và chứng từ hợp lệ. Những tài sản này có thể góp vốn vào doanh nghiệp và được phân bổ chi phí theo quy định, giúp tối đa hóa nguồn lực mà không bị thất thoát giá trị.

Ngoài lợi ích về thuế và tài sản, việc chuyển đổi còn mang lại lợi thế pháp lý. Theo Luật Doanh nghiệp và Bộ luật Dân sự, hộ kinh doanh không có tư cách pháp nhân, chủ hộ phải chịu trách nhiệm vô hạn về nghĩa vụ tài chính. Khi chuyển lên doanh nghiệp, các mô hình pháp lý như công ty trách nhiệm hữu hạn hay công ty cổ phần sẽ phân chia trách nhiệm rõ ràng, giảm thiểu rủi ro cá nhân và tạo nền tảng phát triển bền vững, minh bạch hơn.

Các hộ kinh doanh và đại lý vật tư, thuốc thú y, thủy sản cần tuân thủ quy định về thuế, hóa đơn và nên chủ động xây dựng lộ trình chuyển đổi phù hợp. Việc rà soát doanh thu, mô hình hoạt động giúp xác định hình thức nộp thuế hoặc xem xét chuyển sang doanh nghiệp, đặc biệt nếu doanh thu trên 1 tỷ đồng hoặc tham gia thương mại điện tử. Hộ kinh doanh cần trang bị kiến thức cơ bản về tài chính, hóá đơn; có thể tham gia tập huấn hoặc thuê tư vấn để quá trình chuyển đổi thuận lợi. Đồng thời, cần chuẩn bị hồ sơ tài sản, hàng hóa đầu kỳ đầy đủ. Bên cạnh đó, việc chuyển đổi không chỉ đảm bảo minh bạch mà còn giúp tiếp cận vốn chính thức, mở rộng kinh doanh và tham gia vào chuỗi cung ứng bền vững.

Chính sách thuế mới áp dụng đối với hộ kinh doanh trong lĩnh vực chăn nuôi và thủy sản là một phần trong chiến lược tổng thể của Nhà nước, nhằm tăng cường minh bạch hóa, đảm bảo cạnh tranh công bằng và hướng đến nền kinh tế hiện đại. Do đó, các hộ kinh doanh và đại lý cần chủ động cập nhật quy định mới, đánh giá lại mô hình hoạt động và chuẩn bị sẵn sàng cho quá trình chuyển đổi như một bước đi chiến lược để giảm thiểu rủi ro và tận dụng tốt các cơ hội tăng trưởng trong thời gian tới.

Phạm Huệ

Ông Trần Văn Sơn, giám đốc kinh doanh TĂCN miền bắc, công ty JAPFA COMFEED VIỆT NAM

Trước yêu cầu mới từ Nghị định 70/2025/NĐ-CP, Japfa Việt Nam đã chủ động triển khai đào tạo nội bộ và phổ biến quy định thuế đến đội ngũ kinh doanh, từ đó lan tỏa thông tin đến toàn bộ hệ thống đại lý. Doanh nghiệp còn phối hợp với cơ quan thuế và đơn vị công nghệ hỗ trợ đại lý kê khai, kết nối dữ liệu theo yêu cầu. Các buổi tư vấn thực tế được tổ chức tại nhà máy nhằm giải đáp vướng mắc. Japfa nhấn mạnh: đóng thuế là trách nhiệm và quyền lợi của cả doanh nghiệp lẫn hộ kinh doanh, hướng đến sự minh bạch và phát triển bền vững.

Ông Võ Hưng, Giáo đốc đào tạo trung tâm đào tạo thuế và kế toán VÕ HƯNG

Về cách tính thuế, dù theo phương pháp khoán hay kê khai, thuế vẫn tính theo tỷ lệ doanh thu. Cụ thể, đối với hoạt động phân phối sản phẩm nông nghiệp như gà, lợn, mức thuế GTGT và TNCN có thể cộng gộp ở mức 1,5%; riêng thức ăn chăn nuôi chỉ chịu thuế thu nhập cá nhân 0,5% trên doanh thu. Với phương pháp kê khai, hộ kinh doanh sẽ tự kê khai theo tình hình doanh thu thực tế, minh bạch hơn nhưng cũng đòi hỏi sự tuân thủ cao hơn. Bên cạnh đó, điều quan trọng nhất mà hộ kinh doanh cần làm ngay là đăng ký kinh doanh (nếu chưa có), đồng thời trang bị máy tính tiền có tích hợp chức năng xuất hóa đơn điện tử và kết nối dữ liệu trực tiếp với cơ quan thuế. Việc này không chỉ là yêu cầu bắt buộc từ ngày 01/6/2025, mà còn là yếu tố then chốt để hộ kinh doanh phát triển ổn định, tuân thủ pháp luật và hội nhập vào nền thương mại hiện đại, minh bạch hơn.

Bà Mai Thị Thanh, chủ đại lý kinh doanh TĂCN và thuốc thú y tại Ninh Bình

Việc nộp thuế cho Nhà nước là trách nhiệm, là nghĩa vụ, chúng tôi hoàn toàn ủng hộ. Tuy nhiên, giá bán sản phẩm hiện nay cạnh tranh quá thấp, nếu phải đóng thuế 0,5% thì gần như không còn lãi. Nguồn thu nhập không đủ để trang trải chi phí cũng như thực hiện nghĩa vụ thuế. Các đại lý nhỏ như chúng tôi rất mong muốn được chuyển đổi thành doanh nghiệp chính thức để hoạt động minh bạch và đóng thuế đầy đủ. Tuy nhiên, vướng mắc lớn hiện nay là khâu kê khai hóa đơn, đặc biệt đối với mặt hàng thuốc thú y. Nhiều gói thuốc chỉ có giá 3.000 – 5.000 đồng. Nếu phải kê khai và xuất hóa đơn riêng từng gói nhỏ lẻ như vậy thì rất mất thời gian. Chúng tôi muốn làm đúng, nhưng quy trình kê khai hiện nay còn rườm rà, khó tiếp cận, khiến người kinh doanh nhỏ lẻ cảm thấy mông lung, không biết bắt đầu từ đâu.

Thu Hằng (ghi)

- Viet Nhat Group đón nhận Chứng nhận Đậu nành Hoa Kỳ: Cam kết hướng đi bền vững

- Thuế giá trị gia tăng trong thức ăn thuỷ sản: Tháo gỡ khúc mắc

- Tôm sú: Dấu ấn ngày trở lại

- Ngành tôm miền Bắc: Nuôi bài bản, đẩy lùi rào cản

- Ông Đặng Bá Mạnh – Giám đốc HTX nuôi tôm CNC Cẩm Phả: Làm nông nghiệp bài bản thì hiệu quả sẽ cao

- Chi tiết nhiệm vụ mới của chính quyền 2 cấp trong lĩnh vực thủy sản và kiểm ngư

- Tôm sú và tôm thẻ chân trắng: Sự khác biệt khi nhiễm EHP

- Tối ưu mật độ thả trong nuôi tôm Biofloc: Cân bằng năng suất và chất lượng nước

- Trí tuệ nhân tạo (AI): Mở lối nghề nuôi trồng thuỷ sản thông minh

- Các phương pháp dinh dưỡng cải thiện chất lượng và hiệu suất ấu trùng tôm

Tin mới nhất

T6,20/03/2026

- Cà Mau: Nhân rộng mô hình RAS-IMTA, hướng tới nuôi tôm bền vững, không xả thải

- Khánh Hòa: Nghề nuôi tôm hùm tìm hướng đi bền vững trong bối cảnh thị trường biến động

- Xuất khẩu tôm Việt Nam sang Trung Quốc tăng 58%

- Xuất khẩu tôm đạt 690 triệu USD sau 2 tháng, tôm hùm tăng tới 65%

- Aqua Shield Biotech tuyển dụng SALE ONLINE (Telesales)

- MiXscience Asia: Nuôi trồng thủy sản hiệu quả và bền vững

- Hàu chỉ: Tác hại đối với tôm nuôi và biện pháp phòng ngừa, xử lý

- Sando: VITRO sát trùng phổ rộng

- Thị trường tôm hùm Trung Quốc: Canada chịu sức ép lớn từ Việt Nam và Australia

- Tôm xuất khẩu trước sức ép thuế, đẩy mạnh khai thác thị trường Trung Quốc

Các ấn phẩm đã xuất bản

- Giá tôm xuất khẩu tăng mạnh, tạo động lực phục hồi sản xuất và nâng tầm giá trị ngành tôm

- Gần 500 hộ nuôi khẳng định hiệu quả Advance Pro – Tiến bộ kỹ thuật của Grobest

- Người nuôi tôm phập phồng với “ngày nắng, đêm mưa”

- Động lực phát triển đột phá ngành thủy sản

- Công nghệ sinh học toàn diện: Giải pháp nuôi tôm thành công từ Tâm Việt

- Biện pháp kiểm soát khí độc Nitrite (NO2) trong mô hình nuôi tôm TLSS-547

- Ngành chức năng và nông dân Quảng Nam cùng gỡ khó cho nuôi tôm nước lợ

- Thời tiết bất lợi gây thiệt hại hơn 27 triệu con tôm sú, tôm thẻ nuôi

- [Tuyển dụng] – Công ty TNHH Seven Hills Trading tuyển dụng nhiều vị trí hấp dẫn trong năm 2025

- Nhiều diện tích tôm nuôi của Nghệ An bị bệnh đốm trắng

- An toàn sinh học: Giải pháp then chốt cho bài toán dịch bệnh thủy sản

- Sử dụng sóng siêu âm để tính sinh khối ao nuôi tôm

- Máy sưởi ngâm: Cách mạng hóa nghề nuôi tôm ở Việt Nam

- Waterco: Giải pháp thiết bị hàng đầu trong nuôi trồng thủy sản

- GROSHIELD: “Trợ thủ đắc lực” giúp tôm đề kháng vững vàng hàng ngày, sẵn sàng về đích

- Năm mới, nỗi lo cũ: “Làm sao để tăng cường đề kháng cho tôm?”

- Vi sinh: Giải pháp mục tiêu toàn diện

- Grobest Việt Nam: Tiên phong ra mắt sản phẩm thức ăn chức năng hàng ngày Groshield, nâng cao tối đa sức đề kháng, hướng đến những vụ tôm về đích thành công trong năm tới

- Solagron Vietnam: Nhà sản xuất vi tảo công nghiệp đầu tiên mang dấu ấn Việt Nam

- Giải pháp giảm phát thải trong nuôi trồng thủy sản từ bột cá thủy phân