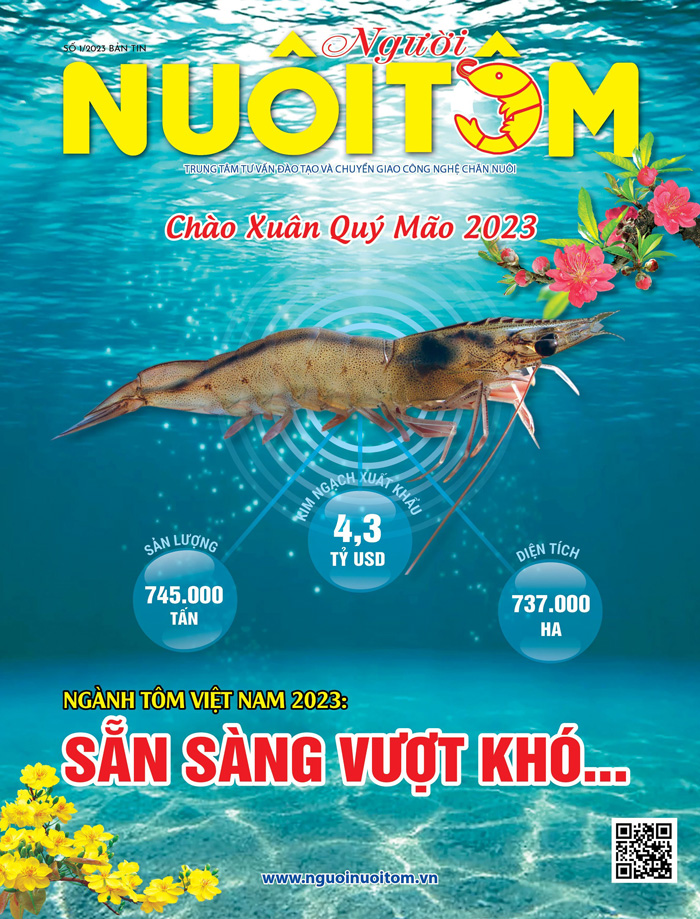

Nếu như năm 2018, khối thị trường CPTPP chiếm 25% xuất khẩu thủy sản của Việt Nam, thì tới năm 2023 con số này nâng lên 27%.

Sự gia tăng xuất khẩu vào các nước thành viên CPTPP mạnh mẽ hơn

Theo Hiệp hội Chế biến và Xuất khẩu thủy sản Việt Nam (VASEP), với kim ngạch xuất khẩu thủy sản tăng từ 2,2 tỷ USD lên 2,9 tỷ USD năm 2022 và đạt khoảng 2,4 tỷ USD năm 2023, CPTPP là nhóm thị trường có tỷ trọng tăng trưởng tăng mạnh thứ 2, sau Trung Quốc. Nếu như năm 2018, nhóm thị trường CPTPP chỉ chiếm 25% xuất khẩu thủy sản của Việt Nam, thì tới năm 2023 con số này chiếm gần 27%.

CPTPP là nhóm thị trường có tỷ trọng tăng trưởng xuất khẩu thủy sản lớn thứ 2 của Việt Nam

Sau 5 năm thực thi Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (Hiệp định CPTPP) có hiệu lực (từ 14/1/2019), thủy sản là một trong những ngành có nhiều thay đổi tích cực nhờ tận dụng ưu đãi thuế quan trong thương mại với các nước thành viên.

Theo đó, sự gia tăng xuất khẩu vào các nước thành viên CPTPP mạnh mẽ hơn so với các thị trường khác. Điển hình là Canada, Chile, Peru, Singapore, Malaysia. Australia… Thị phần của thủy sản Việt Nam trên các thị trường này tăng, cho thấy thế mạnh cạnh tranh đã được hỗ trợ nhờ Hiệp định CPTPP.

Cụ thể, tại Canada, thị phần thủy sản Việt Nam đã tăng từ 7-8% lên 10%, trong đó riêng tôm tăng từ 18% lên 25% và đứng số 1; cá ngừ cũng tăng từ 6% lên 11% và đứng thứ 3. Tại Australia, tôm Việt Nam chiếm thị phần áp đảo 70%, tăng gần gấp đôi so với 32% trước khi ký Hiệp định.

Bên cạnh đó, xu hướng tăng nhập khẩu thủy sản vào Việt Nam để gia công, chế biến xuất khẩu đi các nước và cả tiêu thụ trong nước.

Sự hòa nhập còn thể hiện ở việc cùng nâng cao chất lượng, năng suất chế biến xuất khẩu nhờ những đầu tư, hợp tác về công nghệ, kỹ thuật, ứng dụng khoa học kỹ thuật trong nuôi trồng, chế biến và xuất khẩu thủy sản.

Bên cạnh những kết quả đạt được, theo VASEP, bối cảnh của 5 năm qua có nhiều biến động và thách thức từ thị trường, từ các biến động địa chính trị và những bất cập nội tại, phần nào làm giảm đi cơ hội tận dụng hiệu quả hơn những lợi thế của Hiệp định CPTPP.

Theo đó, từ góc độ thị trường, khả năng tăng sức cạnh tranh không thể là tuyệt đối khi các nước đối thủ như Ecuador, Ấn Độ có lợi thế về nguồn cung và giá cả và họ cũng có FTA với một số nước trong nhóm CPTPP.

Bên cạnh đó, về yếu tố khách quan, đó là những biến động trên thế giới bảo gồm dịch Covid, xung đột Nga – Ukraine dẫn đến đứt gãy chuỗi cung ứng, chi phí sản xuất tăng, thiếu nguyên liệu dẫn đến kịch bản hưởng lợi từ CPTPP không được như mong đợi.

Về góc độ nội tại, việc hiểu và tận dụng hiệu quả ưu đãi thuế quan bằng việc sử dụng form mẫu C/O phù hợp, vẫn có bất cập đối với doanh nghiệp khi không biết điều chỉnh linh hoạt form mẫu nào cho từng thị trường thì có lợi hơn vì có những thị trường như Nhật Bản có FTA song phương, có tới 3 FTA đa phương (ASEAN, RCEP, CPTPP),…

Ngoài ra, vẫn có sự cạnh tranh tại chính thị trường nội địa, khi mà hàng thủy sản của các nước như Nhật Bản, Chile, Australia cũng phần nào làm mất thị phần trên chiếc bánh tiêu thụ thủy sản trong nước.

Ngoài ra, việc phải thể chế hóa, cải cách môi trường đầu tư bên cạnh những tác động tích cực cho doanh nghiệp xuất nhập khẩu cũng có những quy định được đặt ra còn khắt khe hơn so với yêu cầu từ hiệp định hoặc là từ thị trường. Đó là những quy định liên quan đến môi trường và lao động, là những vấn đề Việt Nam cần cải thiện theo hướng phát triển bền vững, nhưng cần có lộ trình phù hợp với thực tiễn đất nước và có độ linh hoạt cho từng ngành, vì mỗi ngành có một đặc thù riêng.

Một thách thức làm giảm sức cạnh tranh và khả năng tận dụng tối đa cơ hội thị trường, đó là logistics cho ngành thủy sản không đáp ứng nhu cầu phát triển. Là một ngành định hướng xuất khẩu là chủ lực và có những đặc thù về vệ sinh an toàn thực phẩm, chuỗi cung ứng thủy sản phụ thuộc rất nhiều vào chuỗi logistic bao gồm: kho lạnh, vận tải, đặc biệt là vận tải biển.

Trong nhiều năm qua, nhất là giai đoạn từ 2020 trở lại đây có nhiều biến động như dịch Covid, chiến tranh, xung đột Nga – Ukraine, mới đây là vùng Trung Đông (căng thẳng Biển Đỏ), ngành thủy sản xuất khẩu bộc lộ rõ điểm yếu và bất cập là phụ thuộc phần lớn vào hệ thống logistics của nước ngoài: kể cả kho lạnh và vận tải biển.

Câu chuyện căng thẳng Biển Đỏ hiện nay lại một lần nữa bộc lộ sự thiếu hụt của ngành logistics Việt Nam, khi mà các hãng tàu nước ngoài chi phối và độc quyền định giá và tăng giá cước cùng các giá dịch vụ vận tải.

CPTPP mở rộng, thêm cơ hội cho ngành thủy sản

Vương quốc Anh đã ký hiệp ước tham gia Hiệp định CPTPP – một dấu mốc cho thấy có thể sẽ có thêm các thành viên khác tham gia vào hiệp định này. Những thay đổi này cũng tạo thêm cơ hội cho thủy sản Việt Nam trong việc thâm nhập thị trường và hòa nhập bằng việc đa dạng nguồn nguyên liệu.

Hiện nay, theo hiệp định song phương Việt Nam với Anh, thuế nhập khẩu ưu đãi của các sản phẩm thủy sản chủ lực của Việt Nam vào Anh hầu hết về 0%. Tuy nhiên, còn một vài mã sản phẩm như tôm chế biến HS 160521 và 160529 vẫn đang bị áp mức thuế 7%. Tất nhiên hai dòng sản phẩm này của Việt Nam đều đang chiếm vị trí số 1 tại thị trường Anh, chi phối 36% thị phần, nhưng dư địa sẽ lớn hơn khi tôm Việt Nam được hưởng ưu đãi thuế quan từ Hiệp định CPTPP.

Ngoài ra, cơ hội cho việc đa dạng nguồn nguyên liệu chế biến xuất khẩu trong nội khối sẽ gia tăng. Bên cạnh đó, Anh cũng là một đối tác cho các công ty Việt Nam trong hoạt động gia công mặt hàng hải sản từ Anh, ví dụ như cá tuyết.

Về lâu dài, theo VASEP, thương mại thủy sản trông chờ vào sự lớn mạnh của ngành logistics Việt Nam với mục tiêu lớn là phát triển đội tàu biển Việt Nam và hệ thống cung ứng container lạnh để nâng cao năng lực vận tải container quốc tế của Việt Nam, khi đó chúng ta mới có thế chủ động và khả năng cạnh tranh cao hơn trong chuỗi cung ứng hàng hóa, nhất là thực phẩm như thủy sản.

- Giá tôm thẻ nguyên liệu ngày 8/7: Tăng nhẹ từ 1.000–2.000 đồng/kg ở nhiều kích cỡ

- Ấn Độ: Xuất khẩu tôm đạt hơn 223.000 tấn trong 4 tháng đầu năm 2026, tôm sú tăng trưởng ấn tượng

- Honduras thu về 113 triệu USD từ xuất khẩu tôm trong 5 tháng đầu năm 2026

- Quản lý thức ăn và hội chứng phân trắng: Vai trò kiểm soát dinh dưỡng và môi trường trong nuôi tôm thâm canh

- Cà Mau: Xã Đầm Dơi vượt kế hoạch nuôi tôm siêu thâm canh sau 6 tháng, sản lượng thủy sản đạt hơn 15.000 tấn

- Nghị định mới về quy định xử phạt vi phạm hành chính thủy sản: Mức phạt cao nhất lên tới 2 tỷ đồng

- Tongwei Việt Nam Khai trương Trung tâm Phục vụ Kỹ thuật Tongwei tại Đại lý Trung Kiên

- Nhà nông thích ứng với biến động nuôi tôm

- Chuyển đổi số trong nuôi tôm: Hướng đi tất yếu để nâng cao hiệu quả sản xuất

- Xuất khẩu tôm sang Hoa Kỳ và Trung Quốc bứt phá trong tháng 6, Trung Quốc tiếp tục dẫn dắt đà tăng trưởng

Tin mới nhất

T5,09/07/2026

- Vĩnh Long: Nuôi tôm công nghệ cao tạo động lực mới cho tăng trưởng thủy sản

- Giá tôm thẻ nguyên liệu ngày 8/7: Tăng nhẹ từ 1.000–2.000 đồng/kg ở nhiều kích cỡ

- Ấn Độ: Xuất khẩu tôm đạt hơn 223.000 tấn trong 4 tháng đầu năm 2026, tôm sú tăng trưởng ấn tượng

- Honduras thu về 113 triệu USD từ xuất khẩu tôm trong 5 tháng đầu năm 2026

- Thảo dược tự nhiên: Giảm áp lực kháng sinh trong nuôi tôm công nghiệp

- Giá tôm ngày 7/7: tôm thẻ thành phẩm chạm mức 185.000 đồng/kg, giá thu mua tại nhà máy giữ vững ở nhóm cỡ trung

- Quản lý thức ăn và hội chứng phân trắng: Vai trò kiểm soát dinh dưỡng và môi trường trong nuôi tôm thâm canh

- Giá thức ăn tăng, tôm mất giá: Người nuôi tôm Hà Tĩnh xoay xở giữ hiệu quả sản xuất

- Cà Mau: Xã Đầm Dơi vượt kế hoạch nuôi tôm siêu thâm canh sau 6 tháng, sản lượng thủy sản đạt hơn 15.000 tấn

- Nghị định mới về quy định xử phạt vi phạm hành chính thủy sản: Mức phạt cao nhất lên tới 2 tỷ đồng

- Cà Mau: Xã Đầm Dơi vượt kế hoạch nuôi tôm siêu thâm canh sau 6 tháng, sản lượng thủy sản đạt hơn 15.000 tấn

- Chuyển đổi số trong nuôi tôm: Hướng đi tất yếu để nâng cao hiệu quả sản xuất

- Chính thức khánh thành Nhà máy Chế biến Tôm Minh Phú Khánh An, tạo việc làm cho hơn 5.000 lao động

- Saudi Arabia chính thức dỡ bỏ lệnh cấm nhập khẩu tôm từ Indonesia

- Nguồn cung tôm của Malaysia vẫn ổn định bất chấp lệnh cấm nhập khẩu từ Thái Lan

- Ngọc Việt Group giảm giá sản phẩm vôi, khoáng để đồng hành cùng người nuôi thủy sản trước áp lực chi phí

- Ghi nhận phản ánh về ô nhiễm môi trường, ảnh hưởng tới hiệu quả các vùng nuôi tôm

- An Giang tập huấn phòng bệnh chủ động cho người nuôi tôm nước lợ tại xã An Minh

- Giải pháp toàn diện kiểm soát mầm bệnh, phát triển nuôi trồng thủy sản bền vững

- Trường Đại học Nha Trang đăng cai Hội nghị Nuôi trồng Thủy sản châu Á – Thái Bình Dương 2027

- Giá bao bì nhựa gia tăng, tạo “gánh nặng kép” cho doanh nghiệp thủy sản

- Vi tảo: Nguyên liệu giàu protein và hợp chất hoạt tính sinh học

- Học viện Nông nghiệp Việt Nam: Giải mã nguyên nhân gây chết hàng loạt cá Nâu nuôi tại Huế

- Bình Định tăng cường quản lý hoạt động khai thác, bảo vệ nguồn lợi thủy sản

- Thủy sản Việt Nam tìm cách thoát ‘bẫy phụ thuộc’

- Xuất khẩu tôm: Cần xây dựng thương hiệu gắn với chất lượng

Các ấn phẩm đã xuất bản

- Vĩnh Long: Nuôi tôm công nghệ cao tạo động lực mới cho tăng trưởng thủy sản

- Giá tôm ngày 7/7: tôm thẻ thành phẩm chạm mức 185.000 đồng/kg, giá thu mua tại nhà máy giữ vững ở nhóm cỡ trung

- Thảo dược tự nhiên: Giảm áp lực kháng sinh trong nuôi tôm công nghiệp

- Quản lý thức ăn và hội chứng phân trắng: Vai trò kiểm soát dinh dưỡng và môi trường trong nuôi tôm thâm canh

- Giá thức ăn tăng, tôm mất giá: Người nuôi tôm Hà Tĩnh xoay xở giữ hiệu quả sản xuất

- Nghị định mới về quy định xử phạt vi phạm hành chính thủy sản: Mức phạt cao nhất lên tới 2 tỷ đồng

- Cà Mau: Xã Đầm Dơi vượt kế hoạch nuôi tôm siêu thâm canh sau 6 tháng, sản lượng thủy sản đạt hơn 15.000 tấn

- Giá tôm thẻ nguyên liệu ngày 6/7: Nhiều doanh nghiệp thu mua size 50–70 con ở mức 90.000 đồng/kg

- Xuất khẩu tôm hùm bứt phá nhờ sức mua từ Trung Quốc, rộng cơ hội gia nhập nhóm hàng tỷ USD

- Tongwei Việt Nam Khai trương Trung tâm Phục vụ Kỹ thuật Tongwei tại Đại lý Trung Kiên

- An toàn sinh học: Giải pháp then chốt cho bài toán dịch bệnh thủy sản

- Sử dụng sóng siêu âm để tính sinh khối ao nuôi tôm

- Máy sưởi ngâm: Cách mạng hóa nghề nuôi tôm ở Việt Nam

- Waterco: Giải pháp thiết bị hàng đầu trong nuôi trồng thủy sản

- GROSHIELD: “Trợ thủ đắc lực” giúp tôm đề kháng vững vàng hàng ngày, sẵn sàng về đích

- Năm mới, nỗi lo cũ: “Làm sao để tăng cường đề kháng cho tôm?”

- Vi sinh: Giải pháp mục tiêu toàn diện

- Grobest Việt Nam: Tiên phong ra mắt sản phẩm thức ăn chức năng hàng ngày Groshield, nâng cao tối đa sức đề kháng, hướng đến những vụ tôm về đích thành công trong năm tới

- Solagron Vietnam: Nhà sản xuất vi tảo công nghiệp đầu tiên mang dấu ấn Việt Nam

- Giải pháp giảm phát thải trong nuôi trồng thủy sản từ bột cá thủy phân