[Tạp chí Người Nuôi Tôm] – Với gần 30 quốc gia và 10 loài tôm đặc biệt phổ biến, thị trường tôm ở châu Âu đã mang lại cái nhìn sâu sắc, hấp dẫn về sự khác biệt văn hóa và ẩm thực trên khắp lục địa.

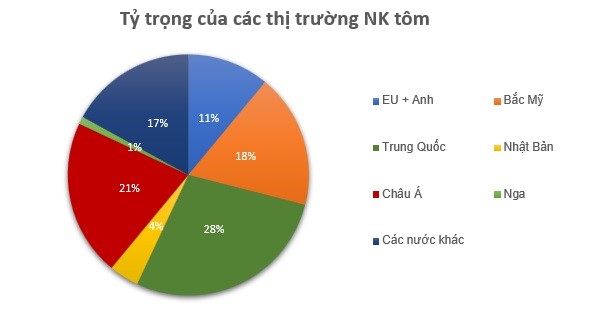

Thị trường tôm ở châu Âu chiếm 11% thị phần toàn cầu. Khoảng 30% tôm tiêu thụ ở châu Âu đến từ sản xuất trong nước và 70% còn lại phụ thuộc vào nhập khẩu.

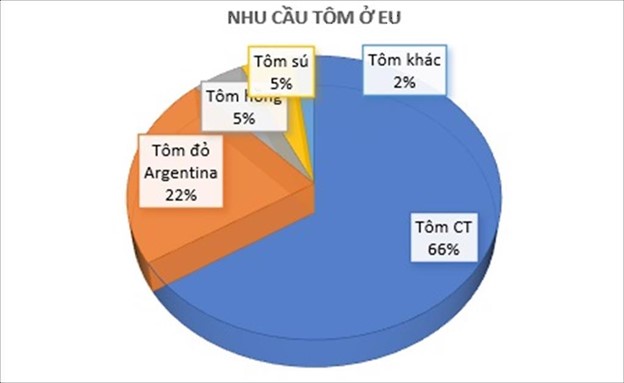

Tôm thẻ chân trắng chiếm lĩnh thị trường châu Âu

Đại dịch Covid-19 gây ra sự gián đoạn của một số dòng chảy thương mại, đẩy khối lượng nhập khẩu tôm tại các nước châu Âu giảm xuống. Nhưng khối lượng này cũng đã phục hồi ổn định trong năm 2021 và 2022, khi các nhà nhập khẩu tập trung vào việc đảm bảo sản phẩm và nhu cầu thị trường dự kiến sẽ tăng trở lại. Tuy nhiên, do nhu cầu thị trường giảm trong năm 2022 và lượng tồn kho lớn, nguồn cung ra thị trường trong năm 2023 giảm 10%, chỉ còn dưới 450.000 tấn tôm sống (LSE).

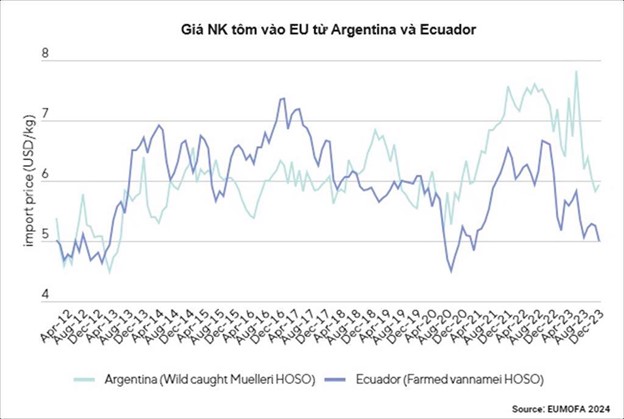

Tôm đỏ Argentina được đánh giá cao về chất lượng, đặc biệt là tôm còn nguyên vỏ (HOSO). Mặc dù được đánh giá cao nhưng loại tôm này vẫn phải đối mặt với sự cạnh tranh gay gắt ở thị trường châu Âu, đặc biệt là từ tôm thẻ chân trắng, vốn nổi tiếng với giá cả phải chăng. Một số doanh nghiệp trong ngành đã phải chế biến tôm đỏ Argentina ở các nước thứ ba nhằm giảm chi phí và nâng cao khả năng cạnh tranh để củng cố vị thế của mình tại thị trường Nam Âu cũng như đạt được một số tiến bộ tại thị trường Tây Bắc Âu trong vài năm qua. Nhìn chung, nhu cầu của châu Âu trong năm 2022 và 2023 vẫn ổn định, ở mức khoảng 80.000 tấn LSE.

Một loài khác có thị phần giảm ở châu Âu trong thập kỷ qua là tôm sú (P.monodon). Sự thay đổi này chủ yếu là do nguồn cung tôm thẻ chân trắng có giá rẻ hơn. Ngoài ra, còn có một nguyên nhân khác là do sản phẩm tôm sú chưa đáp ứng được yêu cầu của người tiêu dùng về thủy sản bền vững. Tuy nhiên, tôm sú hiện vẫn đang chiếm lĩnh thị trường ngách trong thị trường dịch vụ thực phẩm và bán lẻ. Đại dịch Covid làm suy giảm nhu cầu về tôm sú vào năm 2020 và 2021 nhưng có xu hướng tăng lên vào năm 2022, đạt gần 40.000 tấn. Tuy nhiên, con số này giảm xuống còn khoảng 30.000 tấn trong năm 2023 do lượng tồn kho lớn chưa được sử dụng hết.

Một số loài tôm khác

Ngoài các loài tôm phổ biến ở trên, còn có một số loài tôm khác ít được biết đến hơn nhưng vẫn có thị phần tương đối cao. Chúng bao gồm tôm hoa hồng nước sâu, một loại tôm lớn chủ yếu được đánh bắt ở Địa Trung Hải, phục vụ các thị trường trung và cao cấp ở Nam Âu (đặc biệt là Ý, Tây Ban Nha và Hy Lạp), với tổng quy mô thị trường ở châu Âu khoảng 30.000 tấn LSE.

Tôm đỏ Đại Tây Dương có thị phần nhỏ hơn ở châu Âu, đạt khoảng 1.500 tấn LSE trong năm 2023, giảm 40% so với năm 2022. Chúng chủ yếu được sử dụng làm tôm salad trên thị trường đồ ăn sẵn và được bóc vỏ và nấu chín để làm tươi các sản phẩm ướp lạnh bán lẻ ở Đức, Hà Lan và Bỉ.

Thị trường phân mảnh

Thị trường tôm châu Âu được phân mảnh và được giao dịch giữa các nước châu Âu. Tuy nhiên, dựa trên sở thích của người tiêu dùng, châu Âu có thể được chia thành các khu vực Tây Bắc, Nam và Đông, trong khi Vương quốc Anh có xu hướng riêng.

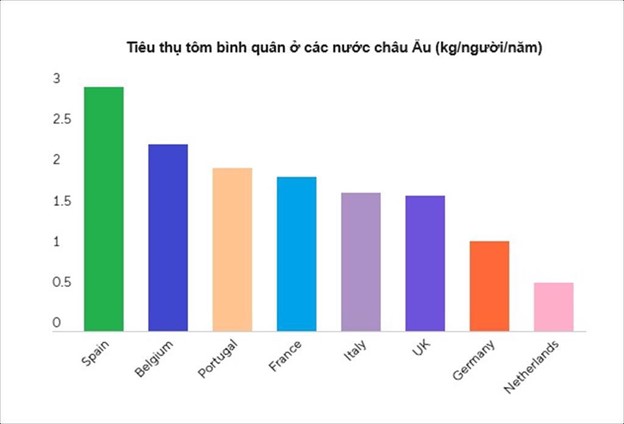

Theo nghiên cứu của Ủy ban châu Âu, tôm chiếm 6% – khoảng 1,5 kg/người – trong tổng lượng tiêu thụ hải sản của châu Âu. Tuy nhiên, sự khác biệt giữa các quốc gia là rất lớn, trong đó Tây Ban Nha dẫn đầu với trọng lượng trên 3 kg và Hà Lan ở mức thấp nhất là 600 g.

Với sự đa dạng về khẩu vị, địa điểm mua tôm và thuận lợi trong việc di chuyển đến các thị trường, ở châu Âu có nhiều nhà nhập khẩu thủy sản từ các tổ chức mua bán lẻ tới kinh doanh số lượng lớn lên tới 20.000 tấn/năm, cho đến các nhà bán buôn chỉ mua hai hoặc ba container mỗi năm. Trong ngành bán lẻ và công nghiệp, số nhà nhập khẩu tái chế phục vụ cho phân khúc làm mới nhiều hơn những nhà nhập khẩu chỉ kinh doanh ở phân khúc đông lạnh. Điều này chủ yếu là do việc tái chế các sản phẩm tôm đông lạnh thành các sản phẩm ướp lạnh và đóng gói các sản phẩm này để phân phối bán lẻ đòi hỏi phải đầu tư đáng kể vào cơ sở chế biến và hậu cần.

Về mặt công nghiệp, phải kể đến các nhà chế biến tôm chuyên dụng. Họ tăng thêm giá trị theo nhiều cách, từ đóng gói lại đơn giản, chế biến đến đông lạnh và đóng gói. Họ cũng thường có kênh phân phối lạnh (chủ yếu là MAP). Sản phẩm được ưa chuộng nhất ở phân khúc này là tôm thẻ chân trắng bỏ vỏ cỡ nhỏ và không lột vỏ. Hầu hết các nhà chế biến này đều ở Tây Bắc châu Âu. Loại ngành này đang bị lấn lướt bởi các nhà nhập khẩu/nhà bán lẻ tận dụng chi phí lao động thấp hơn tại các khu vực sản xuất. Những người chơi chính trong phân khúc này là Heiploeg, Dutch Seafood Company và Shore.

Rất khó để đưa ra ước tính về mức độ hợp nhất tại thị trường châu Âu. Ước tính sơ bộ, 20 nhà nhập khẩu tôm hàng đầu châu Âu chiếm 20-30% thị phần. Tuy nhiên, điều này thay đổi rất nhiều giữa các phân khúc thị trường cụ thể. Tại thị trường bán lẻ mới ở Tây Bắc Âu (Đức, Hà Lan, Bỉ), ước tính ba công ty hàng đầu (Heiploeg, Dutch Seafood Company và Shore) chiếm ít nhất 60 đến 70% thị phần. Tương tự, thị trường HOSO nấu chín của Tây Ban Nha và Pháp cũng khá tập trung, với 5 nhà chế biến hàng đầu có nhiều khả năng chiếm khoảng 60% thị phần. Trong phân khúc đông lạnh của thị trường dịch vụ thực phẩm tổ chức và bán lẻ của châu Âu, có nhiều người tham gia hơn đang hoạt động, trong khi sự phân mảnh giữa các nhà nhập khẩu châu Âu đối với phân khúc nhà hàng bán buôn thậm chí còn lớn hơn. Ở phân khúc này, 10 nhà nhập khẩu lớn nhất thậm chí không có được thị phần 30-40%.

Tổng quan về nhu cầu tôm

Nhìn chung, người tiêu dùng ở Nam Âu chủ yếu mua tôm ở các siêu thị, cửa hàng bán thủy sản và cửa hàng đặc sản. Các sản phẩm đông lạnh được sử dụng nhiều hơn trong ngành dịch vụ thực phẩm. Hầu hết các nhà hàng cao cấp đều thích sử dụng tôm đánh bắt tự nhiên tại địa phương, chẳng hạn như tôm hồng nước sâu.

Giá tôm

Diễn biến giá tôm tại thị trường châu Âu bị ảnh hưởng bởi nhiều yếu tố khác nhau, trong đó tôm nuôi đóng vai trò quan trọng. Do nguồn cung tôm nuôi, như tôm thẻ chân trắng, tiếp tục tăng hàng năm, điều này ảnh hưởng đến giá tôm đánh bắt tự nhiên. Xu hướng này đặc biệt rõ ràng ở châu Âu, nơi giá tôm nước ấm nhập khẩu liên tục giảm do khối lượng tăng và tiến bộ trong kỹ thuật chế biến.

Một nghiên cứu do Đại học Copenhagen thực hiện năm 2017 đã nhấn mạnh tầm ảnh hưởng đáng kể của tôm nước ấm trên thị trường châu Âu. Nghiên cứu gợi ý rằng, mặc dù ngành tôm nước lạnh có thể vẫn giữ được thị phần tương đối, nhưng về lâu dài có khả năng sẽ có sự thay đổi trong sở thích của người tiêu dùng đối với các loài tôm nước ấm. Sự thay đổi này cuối cùng có thể ảnh hưởng đến động lực định giá, trong đó giá tôm nước lạnh bị ảnh hưởng bởi cung và cầu tôm nước ấm vốn lớn hơn đáng kể.

So sánh giá giữa các nguồn gốc, hình thức sản phẩm và cách trình bày khác nhau đặt ra những thách thức trong môi trường thị trường phức tạp này. Ví dụ, giá tôm đỏ Argentina và tôm thẻ chân trắng có mối liên hệ chặt chẽ với nhau, đặc biệt là trong chu kỳ dài hạn. Hiểu được những mối liên kết này là rất quan trọng để các bên liên quan có thể định hướng được sự phức tạp của thị trường tôm và đưa ra quyết định sáng suốt.

Triển vọng nhu cầu thị trường châu Âu

Hàng tồn kho ở mức ổn định hơn và giá hải sản đang trở nên dễ tiếp cận hơn do xu hướng lạm phát tích cực đối với cá và hải sản. Tỷ lệ lạm phát giảm 0,9 – 2,3% trong khoảng thời gian từ tháng 2 đến tháng 3. Lạm phát thậm chí còn giảm đáng kể hơn đối với hải sản đông lạnh, đạt mức giảm 1,2 điểm phần trăm và ở mức -0,6% trong tháng 3. Do đó, nhu cầu tôm đông lạnh trong quý 1 năm 2024 dường như tốt hơn so với năm 2023, với mức tăng trưởng khối lượng ước tính 11% so với cùng kỳ đối với tôm chân trắng, đạt 85.000 tấn LSE.

Nhập khẩu từ Ecuador trong tháng 1 và tháng 2 ước tính lần lượt là 14.700 và 13.500 tấn, cho thấy mức tăng tích cực trong tháng 3 lên 14.800 tấn LSE. Nguồn cung từ Ấn Độ vẫn tương đối ổn định ở mức hơn 5.000 tấn LSE. Nhưng nhập khẩu từ Việt Nam giảm dần trong quý 1 xuống chỉ dưới 3.000 tấn LSE trong tháng 3, nhưng ước tính sẽ tăng trở lại trong tháng 5 lên 4.600 tấn LSE.

Tác động của chính trị

Vụ cướp tàu thương mại và các cuộc tấn công bằng máy bay không người lái do phiến quân Houthi do Iran hậu thuẫn thực hiện vẫn ảnh hưởng đến tuyến xuất khẩu từ châu Á sang châu Âu và tiếp tục làm gián đoạn chuỗi cung ứng. Theo Shanghai Freight Index, chi phí vận tải đạt đỉnh vào giữa tháng 1. Mặc dù chi phí đã giảm nhẹ trong tháng 2 nhưng vẫn cao hơn khoảng ba lần so với trước khi xảy ra các cuộc tấn công. Mặc dù dường như không có sự căng thẳng về hàng tồn kho ngay lập tức, nhưng nhiều người đã đẩy nhiều sản phẩm hơn vào thị trường bằng cách bán tôm với giá thấp hơn, và kết quả là lượng hàng tồn kho đã giảm đối với phần lớn các nhà nhập khẩu.

Do đó, sự chậm trễ về thời gian giao hàng có thể khiến các nhà nhập khẩu châu Âu phải cân nhắc nguồn gốc khác cho đơn đặt hàng của họ. Ngoài ra, chúng ta có thể thấy nhiều công ty châu Âu đang cố gắng đàm phán lại các giao dịch của họ ngay từ đầu để bù đắp cho tỷ suất lợi nhuận giảm do chi phí hậu cần tăng.

Triển vọng

Tóm lại, triển vọng về nhu cầu tôm của thị trường châu Âu mang lại cả cơ hội và thách thức. Với tốc độ tăng trưởng kép hàng năm (CAGR) dự kiến là khoảng 7% trong những năm tới, ngành này có một quỹ đạo đầy hứa hẹn. Tuy nhiên, một số yếu tố nhất định, chẳng hạn như sản lượng đánh bắt các loài địa phương ở châu Âu giảm và các biện pháp về lượng khí thải CO2 đã đặt ra nhiều thách thức.

Một xu hướng mới đang phát triển là sự chuyển đổi sang các dạng sản phẩm tiện lợi hơn, đặc biệt là ở Tây Bắc Âu, nơi các nhà chế biến và thị trường lớn đang thúc đẩy nhu cầu về các sản phẩm tôm có giá trị gia tăng. Sự thay đổi này có thể giúp tôm thâm nhập thị trường nhiều hơn, bất chấp sản lượng nội địa giảm.

Trong khi Nam Âu vẫn là khu vực có nhu cầu tiêu thụ tôm lớn thì biến động về giá, đặc biệt là tôm thẻ chân trắng, sẽ đóng vai trò quan trọng trong việc xác định động lực thị trường. Nếu giá tôm thẻ chân trắng tiếp tục giảm thì trong những năm, có khả năng các loài tôm khác sẽ phải vật lộn để giữ thị phần của mình.

Tương tự như những gì đã xảy ra ở Tây Bắc Âu, người ta dự đoán rằng tôm thẻ chân trắng sẽ đẩy các sản phẩm khác sang các thị trường ngách, như đã xảy ra với tôm sú. Xu hướng này nhấn mạnh tầm quan trọng của việc thích ứng với sự thay đổi của động lực thị trường và đổi mới sản phẩm để duy trì tính cạnh tranh trên thị trường tôm châu Âu.

Phương Nhung (Theo Thefishsite)

- Saudi Arabia chính thức dỡ bỏ lệnh cấm nhập khẩu tôm từ Indonesia

- Nguồn cung tôm của Malaysia vẫn ổn định bất chấp lệnh cấm nhập khẩu từ Thái Lan

- Andhra Pradesh (Ấn Độ) khẩn cấp ổn định ngành tôm trước áp lực giá thức ăn tăng và giá thu mua lao dốc

- Sản lượng thức ăn nuôi tôm của Trung Quốc tăng vọt

- Indonesia: Mở rộng tìm kiếm thị trường khi bị Hoa Kỳ áp thuế

- Sản lượng tôm toàn cầu có thể giảm trong nửa đầu 2024

- Thuế của Mỹ đối với tôm Ecuador có thể thay đổi chỉ trong vài tuần

- Hà Lan: Đặt mục tiêu chấm dứt việc cắt bỏ cuống mắt ở tôm

- Trung Quốc gỡ lệnh cấm đối với 9 nhà xuất khẩu tôm Ecuador

- Indonesia nới lỏng quy định xuất khẩu tôm hùm giống

Tin mới nhất

T2,29/06/2026

- Khoáng chuyên biệt cho tôm trong điều kiện mưa lớn kéo dài

- Giá tôm nguyên liệu ngày 26/6: Biến động nhẹ từ 1.000 – 3.000 đồng/kg

- Ngành tôm 2025 và đầu năm 2026: Toàn cảnh diễn biến dịch bệnh

- Tôm hùm bông giống: Hoàn thiện quy trình ương nuôi, nâng tỷ lệ sống trên 90%

- Saudi Arabia chính thức dỡ bỏ lệnh cấm nhập khẩu tôm từ Indonesia

- Giá tôm nguyên liệu ngày 25/6: Dao động từ 82.000 – 103.000 đồng/kg

- Gia Lai: Người nuôi tôm đối mặt sức ép kép từ giá bán giảm và chi phí sản xuất tăng

- Nguồn cung tôm của Malaysia vẫn ổn định bất chấp lệnh cấm nhập khẩu từ Thái Lan

- Thái Nam Việt: Sự kết hợp giữa enzyme và vi sinh trong xử lý nhớt bạt

- Ngọc Việt Group giảm giá sản phẩm vôi, khoáng để đồng hành cùng người nuôi thủy sản trước áp lực chi phí

Các ấn phẩm đã xuất bản

- Giá tôm nguyên liệu ngày 26/6: Biến động nhẹ từ 1.000 – 3.000 đồng/kg

- Tôm hùm bông giống: Hoàn thiện quy trình ương nuôi, nâng tỷ lệ sống trên 90%

- Ngành tôm 2025 và đầu năm 2026: Toàn cảnh diễn biến dịch bệnh

- Giá tôm nguyên liệu ngày 25/6: Dao động từ 82.000 – 103.000 đồng/kg

- Gia Lai: Người nuôi tôm đối mặt sức ép kép từ giá bán giảm và chi phí sản xuất tăng

- Ngọc Việt Group giảm giá sản phẩm vôi, khoáng để đồng hành cùng người nuôi thủy sản trước áp lực chi phí

- Thái Nam Việt: Sự kết hợp giữa enzyme và vi sinh trong xử lý nhớt bạt

- Giữ giá giữa tâm bão thị trường: GrowMax chấp nhận không lợi nhuận, thậm chí bù lỗ để đồng hành cùng người nuôi tôm

- Giá tôm giảm sâu, “vua tôm’’ Minh Phú vẫn đặt mục tiêu tăng trưởng đột phá

- Bệnh đầu vàng trên tôm thẻ chân trắng: Nhận biết sớm để hạn chế thiệt hại

- An toàn sinh học: Giải pháp then chốt cho bài toán dịch bệnh thủy sản

- Sử dụng sóng siêu âm để tính sinh khối ao nuôi tôm

- Máy sưởi ngâm: Cách mạng hóa nghề nuôi tôm ở Việt Nam

- Waterco: Giải pháp thiết bị hàng đầu trong nuôi trồng thủy sản

- GROSHIELD: “Trợ thủ đắc lực” giúp tôm đề kháng vững vàng hàng ngày, sẵn sàng về đích

- Năm mới, nỗi lo cũ: “Làm sao để tăng cường đề kháng cho tôm?”

- Vi sinh: Giải pháp mục tiêu toàn diện

- Grobest Việt Nam: Tiên phong ra mắt sản phẩm thức ăn chức năng hàng ngày Groshield, nâng cao tối đa sức đề kháng, hướng đến những vụ tôm về đích thành công trong năm tới

- Solagron Vietnam: Nhà sản xuất vi tảo công nghiệp đầu tiên mang dấu ấn Việt Nam

- Giải pháp giảm phát thải trong nuôi trồng thủy sản từ bột cá thủy phân